Regres AC i OC BLS to pojęcia, które warto poznać, szczególnie jeśli chcesz świadomie zarządzać ubezpieczeniem pojazdu lub floty firmowej. Ich zastosowanie może znacznie przyspieszyć proces likwidacji szkód i ograniczyć Twoje koszty. W tym artykule wyjaśniamy, czym dokładnie są regres z autocasco (AC) i system Bezpośredniej Likwidacji Szkód (BLS) w ubezpieczeniu OC.

Czym jest regres AC?

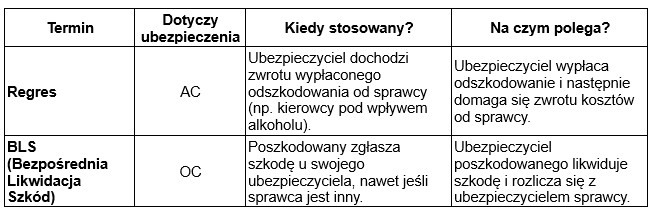

Regres ubezpieczenia OC (autocasco) oznacza sytuację, w której ubezpieczyciel dochodzi zwrotu wypłaconego odszkodowania od osoby odpowiedzialnej za szkodę.

Dochodzenie regresu w OC ma miejsce, gdy:

- Sprawca szkody działał umyślnie lub pod wpływem środków odurzających – Jeśli kierowca, który spowodował wypadek, znajdował się pod wpływem alkoholu, narkotyków lub innych środków odurzających, ubezpieczyciel może pokryć szkodę, ale potem zażądać zwrotu kosztów od sprawcy.

- Kierowca zbiegł z miejsca wypadku – Oddalenie się z miejsca zdarzenia stanowi poważne naruszenie prawa, a ubezpieczyciel ma prawo dochodzić zwrotu wypłaconego odszkodowania.

- Brak ważnych uprawnień – Gdy osoba kierująca pojazdem nie posiada ważnego prawa jazdy, towarzystwo ubezpieczeniowe może podjąć kroki, aby odzyskać wypłacone odszkodowanie.

Jak działa regres AC?

- Wypłata odszkodowania – Najpierw towarzystwo ubezpieczeniowe wypłaca odszkodowanie poszkodowanemu z polisy AC.

- Roszczenie zwrotne – Następnie firma ubezpieczeniowa kieruje roszczenie wobec sprawcy, aby odzyskać poniesione koszty.

- Postępowanie sądowe – Jeśli sprawca odmówi zwrotu kosztów, ubezpieczyciel może skierować sprawę do sądu.

Regres AC – najważniejsze korzyści

W rzeczywistości jednak regres w AC niesie także pewne korzyści, zarówno dla ubezpieczającego się, jak i dla samego systemu ubezpieczeń. Oto główne z nich:

Ochrona przed wyższymi składkami dla odpowiedzialnych kierowców

Dzięki mechanizmowi regresu osoby przestrzegające zasad ruchu drogowego i warunków polisy nie ponoszą kosztów nieodpowiedzialnego zachowania innych. Ubezpieczyciel może odzyskać środki od sprawcy szkody, co wpływa na stabilizację składek dla odpowiedzialnych kierowców.

Motywacja do odpowiedzialnego zachowania

Wizja konieczności zwrotu wypłaconego odszkodowania w przypadku rażącego zaniedbania (np. jazdy pod wpływem alkoholu) pełni funkcję odstraszającą. Kierowcy wiedzą, że złamanie warunków polisy może ich dużo kosztować, co motywuje do ostrożniejszego i bardziej odpowiedzialnego zachowania na drodze.

Zabezpieczenie interesów ubezpieczyciela i obniżenie kosztów

Regres pozwala ubezpieczycielom na odzyskanie środków wypłaconych za szkody spowodowane przez osoby, które naruszyły warunki umowy. Ograniczenie kosztów wypłacanych odszkodowań w przypadkach, gdzie sprawca złamał przepisy lub działał niezgodnie z umową, sprawia, że ubezpieczyciele mogą utrzymać niższe składki i bardziej konkurencyjne oferty.

Większa skuteczność dochodzenia roszczeń od sprawcy

W sytuacjach, gdy sprawca szkody nie posiada ubezpieczenia OC lub w przypadku szkód, które nie są pokrywane z OC sprawcy, regres AC może być sposobem na uzyskanie odszkodowania od rzeczywistego sprawcy, zamiast obciążania całością kosztów ubezpieczyciela.

Promowanie uczciwości i zgodności z umową

Regres działa jako mechanizm kontrolny, dzięki któremu kierowcy są bardziej skłonni do przestrzegania warunków zawartych w umowie ubezpieczenia, co wzmacnia uczciwość i porządek w systemie ubezpieczeń. Na przykład, osoby przewożące pasażerów w nadmiernej liczbie lub wykorzystujące auto do celów sprzecznych z umową (np. do jazdy wyczynowej) są świadome, że w przypadku szkody będą musiały zwrócić koszty odszkodowania.

W skrócie, regres w AC pozwala na zachowanie równowagi w systemie ubezpieczeń, chroni odpowiedzialnych kierowców przed podwyżkami składek wynikającymi z nieodpowiedzialnego zachowania innych i wzmacnia bezpieczeństwo na drogach przez promowanie odpowiedzialności.

BLS (Bezpośrednia Likwidacja Szkód) w OC

Bezpośrednia Likwidacja Szkód (BLS) to system stosowany w ramach ubezpieczenia OC, który pozwala na zgłaszanie szkody do swojego ubezpieczyciela, nawet gdy sprawcą jest inny kierowca.

W ramach BLS poszkodowany kontaktuje się wyłącznie ze swoją firmą ubezpieczeniową, która likwiduje szkodę i organizuje formalności, a następnie rozlicza się z ubezpieczycielem sprawcy wypadku.

BLS jest dostępny tylko w ubezpieczeniu OC i działa pod określonymi warunkami (np. obie strony muszą mieć polisy OC u ubezpieczycieli uczestniczących w systemie BLS, zdarzenie musi mieć miejsce na terenie Polski).

Zatem BLS to system, który umożliwia szybsze i prostsze likwidowanie szkód komunikacyjnych przez zgłaszanie szkody bezpośrednio u swojego ubezpieczyciela, Dzięki temu kierowca poszkodowany nie musi kontaktować się z firmą ubezpieczeniową sprawcy, co znacznie upraszcza i przyspiesza proces likwidacji szkody, a dla poszkodowanego jest bardziej komfortowe.

Jak działa BLS w praktyce?

1. Zgłoszenie szkody do swojego ubezpieczyciela – W systemie BLS poszkodowany zgłasza szkodę do swojego własnego ubezpieczyciela OC, a nie do ubezpieczyciela sprawcy wypadku.

2. Ocena szkody – Firma ubezpieczeniowa poszkodowanego ocenia szkodę i zajmuje się organizacją wszystkich formalności oraz kosztami naprawy. Oznacza to, że towarzystwo ubezpieczeniowe, z którym poszkodowany ma umowę, odpowiada za rozliczenie szkody, a także, w wielu przypadkach, zapewnia naprawę auta w sieci warsztatów.

3. Rozliczenie między ubezpieczycielami – Po wypłaceniu odszkodowania ubezpieczyciel poszkodowanego rozlicza się z ubezpieczycielem sprawcy w ramach wewnętrznych ustaleń między firmami. Poszkodowany nie bierze udziału w tym procesie.

Korzyści BLS

- Szybsza likwidacja szkody – Poszkodowany kontaktuje się jedynie ze swoim ubezpieczycielem, co eliminuje konieczność kontaktu z ubezpieczycielem sprawcy i przyspiesza proces likwidacji szkody.

- Mniejszy stres i wygoda – Proces przebiega płynnie i jest mniej stresujący dla kierowcy, ponieważ ubezpieczyciel zajmuje się wszystkimi formalnościami.

- Większa kontrola nad naprawą – Często ubezpieczyciel poszkodowanego umożliwia wybór warsztatu lub korzysta z sieci warsztatów partnerskich.

Warunki korzystania z BLS

- Mała szkoda – System BLS działa zazwyczaj tylko przy mniejszych szkodach (np. bez uszczerbku na zdrowiu), gdzie wartość szkody nie przekracza określonego limitu.

- Polisa w firmie obsługującej BLS – Obie strony tj. TUS (Towarzystwo Ubezpieczeń Poszkodowanego) i TUS (Towarzystwo Ubezpieczeń Sprawcy) uczestniczą w systemie BLS.

- Wypadki na terenie Polski – BLS obejmuje zazwyczaj zdarzenia, które miały miejsce na terenie Polski.

W jakich sytuacjach BLS nie działa?

BLS nie zadziała, jeśli szkoda jest zbyt duża, powstała za granicą, sprawca uciekł z miejsca zdarzenia, jedna ze stron ma OC w towarzystwie ubezpieczeniowym, które nie uczestniczy w systemie BLS, były osoby ranne.

Podsumowanie różnic:

Zarówno regres w AC, jak i BLS w OC, upraszczają procesy ubezpieczeniowe, ale mają różne funkcje i zastosowania.

Katarzyna Bednarz – PSF

Przeczytaj również:

Jak działa kompleksowe zarządzanie flotą samochodową z PSF?

Pracownik w firmie czy outsourcing?

Sieć wypożyczalni czy jedna firma? Sprawdź co wybrać dla Twojej floty.